银行存款日记账是企业财务管理中至关重要的一环,它详细记录了企业在银行开设的账户中每一笔资金的流入与流出情况。正确而高效地记账,不仅能确保企业财务数据的准确性,还能为企业的资金管理和决策提供有力支持。以下是对银行存款日记账记账方法的全面介绍。

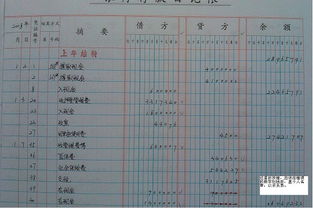

首先,我们需要明确银行存款日记账的基本概念。银行存款日记账是一种特殊的会计账簿,专门用于记录企业在银行开设账户的资金变动情况。这些记录通常包括日期、摘要、借方金额、贷方金额以及余额等关键信息。通过银行存款日记账,企业可以清晰地了解银行账户的资金动态,进而对资金进行更有效的管理和调度。

在记账之前,我们需要做好充分的准备工作。首先,要确保已经开设了企业银行账户,并获取了相关的银行账户信息,如账号、开户行等。其次,需要准备足够的账页来记录每一笔资金变动。这些账页通常包括日期栏、摘要栏、借方金额栏、贷方金额栏和余额栏等。此外,还需要准备相关的会计凭证,如支票、汇票、存款单等,以便在记账时提供原始依据。

接下来,我们进入具体的记账步骤。记账时,需要遵循一定的记账规则和流程,以确保记账的准确性和规范性。

第一步是填写日期。在记账时,首先要填写资金变动的日期。这个日期通常以公历日期为准,具体到年、月、日。日期是记账的基础,也是后续查找和核对账目时的重要依据。

第二步是填写摘要。摘要是对资金变动原因的简要描述。在填写摘要时,需要尽量简明扼要地说明资金变动的具体原因,如“销售收入入账”、“支付货款”等。摘要的清晰明了有助于后续分析和查找账目。

第三步是填写借方金额和贷方金额。借方金额和贷方金额分别表示资金流入和流出的金额。在记账时,需要根据资金变动的实际情况填写相应的金额。需要注意的是,借方金额和贷方金额必须保持平衡,即每一笔资金变动的借方金额之和等于贷方金额之和。这是保证银行存款日记账准确性和完整性的重要原则。

第四步是计算余额。余额是银行账户的当前资金总额。在记账时,需要根据每一笔资金变动更新余额。余额的计算方法是:上一笔账目的余额加上本笔账目的借方金额减去贷方金额。通过计算余额,我们可以随时了解银行账户的资金状况。

在记账过程中,还需要注意一些特殊情况的处理。例如,当发生银行存款利息收入时,需要在银行存款日记账中记录相应的借方金额(即利息收入金额)和贷方金额(通常为0,因为利息收入是自动增加银行账户余额的)。同样地,当发生银行手续费支出时,需要在银行存款日记账中记录相应的贷方金额(即手续费支出金额)和借方金额(通常为0,因为手续费支出是自动减少银行账户余额的)。

此外,在记账时还需要注意保持账页的整洁和清晰。每一笔资金变动都应该记录在相应的账页上,并且要避免涂改和遗漏。如果确实需要修改账页上的内容,应该使用规定的更正方法,并在更正处加盖更正章或签字以示负责。

除了日常的记账工作外,还需要定期对银行存款日记账进行核对和审查。核对主要是将银行存款日记账与银行对账单进行比对,以确认两者之间的记录是否一致。如果发现有不一致的情况,需要及时查找原因并进行调整。审查则是对银行存款日记账的准确性和规范性进行检查,以确保记账工作符合相关法规和制度的要求。

在实际操作中,为了提高记账效率和准确性,可以借助一些会计软件或工具来辅助记账。这些软件或工具通常具有自动计算余额、生成报表等功能,可以大大减轻记账人员的工作负担。同时,使用软件或工具还可以提高记账的规范性和准确性,降低人为错误的风险。

最后,需要强调的是,银行存款日记账的记账工作应该由专人负责。记账人员需要具备一定的会计知识和技能,并且要对企业的财务状况有深入的了解。此外,记账人员还需要遵守相关的法规和制度,确保记账工作的合法性和规范性。

综上所述,银行存款日记账的记账工作是企业财务管理中的重要环节。通过正确而高效的记账方法,我们可以确保企业财务数据的准确性、完整性和规范性。同时,这些记账数据还可以为企业的资金管理和决策提供有力支持。因此,在日常工作中,我们应该高度重视银行存款日记账的记账工作,并不断优化和完善记账方法和流程。

相关文章